财联社资讯获悉,切削加工约占机器加工工作量的90%,刀具是工业机床的“牙齿”,直接影响制造业的加工水平,下游主要为汽车摩托车、通用机械、工程机械、模具、航空航天等。中金公司指出,随疫情防控优化,2023年制造业投资信心有望企稳,通用自动化小周期景气度拐点可期,其中刀具作为耗材,或优先受益。

刀具作为高端制造和人机一体化智能系统的关键耗材,国家近年来出台多项政策全力支持行业发展,鼓励提升高档数字控制机床及配套数控系统自主化率,推进发展高性能硬质合金等精深加工产品,助力制造业转型升级。

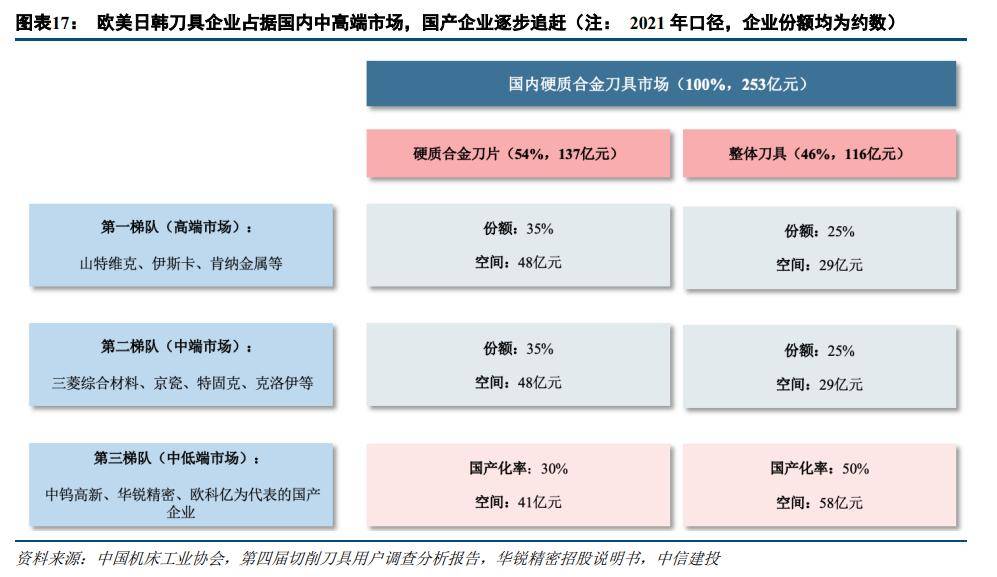

从最主流的硬质合金刀具竞争格局来看,国内市场欧美、日韩占据中高端环节,国产刀具企业替代正在进行。

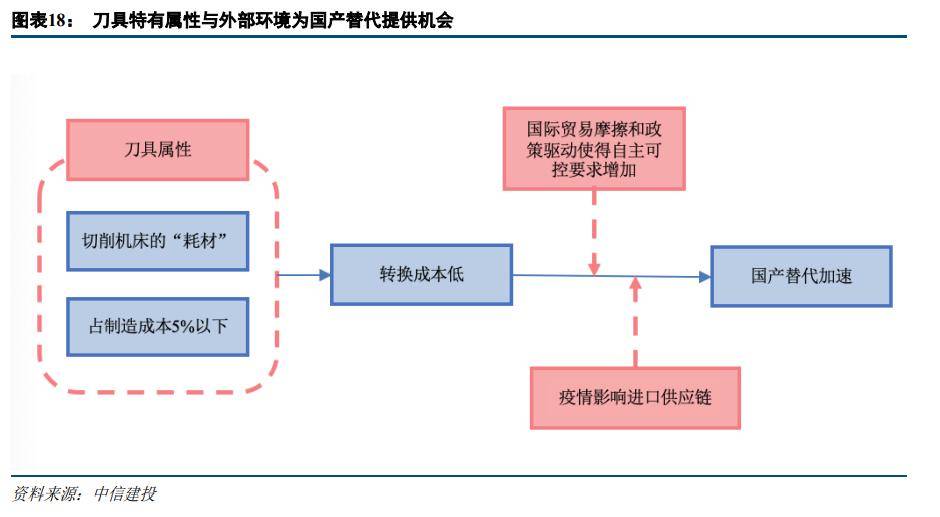

一方面,国内航空航天、军工等行业的制造企业为确保供应链安全扩大对国产刀具的需求,为国内刀具公司高端项目开展提供契机。另外,2020年,海外刀具公司受疫情影响停工停产,进口供应链受阻,尤其日韩企业下滑较多;2022年上半年,海外企业在上海港清关及进口受阻,再次为国产企业本土提供了良好契机。内部因素来看,国内刀具公司近年来持续加大生产和研发投入、完善渠道布局,产品质量在下游企业中的认可度逐步的提升,且性价比优势显著,本土替代具有不可逆性,迎来发展机遇期。

中信建投分析指出,中国是全球第二大切削刀具市场,2021年规模达477亿元,同比增长13%,近五年复合年均增长率为8.18%,高于全球平均增速。国内刀具市场形成了欧美、日韩刀具企业占据中高端市场,国内刀具企业在细致划分领域逐步追赶的竞争格局。近年来,国内刀具头部企业产品综合性能已接近或达到日韩刀具水平,且性价比、经销利润空间与产品更新速度上也优于日韩,进口刀具份额占比不断下降。经测算,2021年国内硬质合金数控刀片本土化率不到30%,预计2022-2025年国产硬质合金数控刀片新增需求合计3.05亿片,整体刀具0.24亿支,本土替代空间充足。

中钨高新前期披露的航空航天、医疗器械高端精密刀具项目和汽车关键零部件加工刀具项目进展顺利,项目不仅包括数控刀片新增高端产能,也涵盖整体刀具和数控刀具的高端产线建设,目前均按照预定计划实施,截止10月份已完成厂房建设、设备在陆续到位,争取今年底投产。

欧科亿在高性能棒材、整体硬质合金刀具、数控刀体、金属陶瓷刀具等方面已完成大量产品系列的开发,已形成数控刀体与现有数控刀片适配,能一站式为客户提供整体刀具和可转位刀具。

恒锋工具产品最重要的包含精密复杂刃量具和精密高效刀具两大类,精密复杂刃量具细分为拉削刀具、冷挤压成型刀具、精密量具、齿轮刀具四大系列,精密高效刀具细分为高效钻铣刀具、高效钢板钻、精密螺纹工具三大系列。

12月26日《最具发展空间的光伏电池技术之一,TOPCon电池成市场“宠儿”,此公司20GW项目已开工》

12月21日《扩大内需战略提及这一领域,这一细分市场提振空间巨大,成为企业转型突破口,此公司已在多个省市布局相关业务》

12月21日《应用场景和试点范围逐步扩大,该领域进入加速发展期,产业链公司有望业绩与估值双重提升,此公司已成功落地多个试点应用》

12月21日《该细致划分领域创新药取得重大突破,市场处于新一轮爆发前夕,此公司拥有国内第一个获批的该类产品》返回搜狐,查看更加多

简体

简体 繁體

繁體 English

English